国家税务总局 海关总署关于进口货物征收增值税、消费税有关问题的通知

国税发〔1993〕155号

全文有效 发文日期:1993-12-25

广东分署、各直属海关:

根据国务院颁布的《中华人民共和国增值税暂行条例》和《中华人民共和国消费税暂行条例》的有关规定,从1994年1月1日起,对进口货物由征收产品税、增值税、工商统一税和特别消费税改为征收增值税、消费税。为使海关和税务部门正确执行有关规定,现将有关事项通知如下:

一、申报进入中华人民共和国海关境内的货物均应缴纳增值税、消费税。进口货物的收货人或办理报关手续的单位和个人,为进口货物增值税、消费税的纳税义务人。

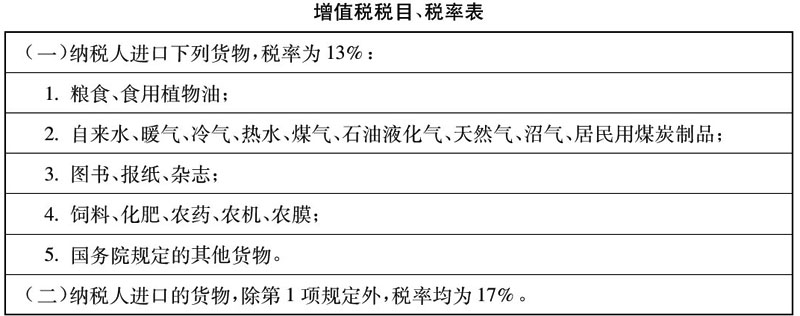

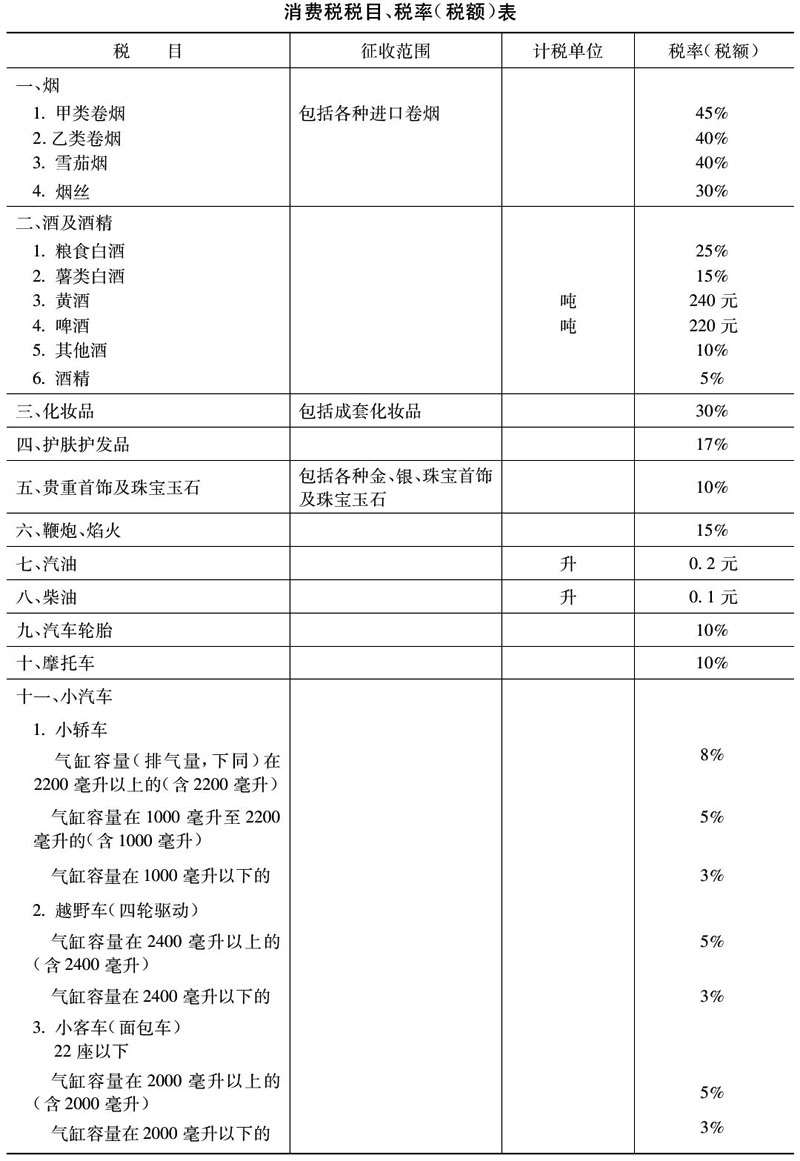

二、增值税、消费税的税目、税率(税额),依照本通知所附的《增值税税目税率表》和《消费税税目税率(税额)表》执行。

海关总署编写的《海关进出口关税与进口环节代征税对照使用手册》所列各项对照税目、税率,具有法律效力。各地海关、税务机关在执行中发现与国内税收执行不一致的,先按该手册征税,并报国家税务总局与海关总署商议后再作决定。

三、纳税人进口货物,按照组成计税价格和规定的税率计算应纳税额。其计算公式如下:

(一)增值税应纳税额的计算

组成计税价格=关税完税价格+关税+消费税

应纳税额=组成计税价格×增值税税率

(二)消费税应纳税额的计算

1.实行从价定率办法的应税消费品的应纳税额的计算

组成计税价格=(关税完税价格+关税)÷(1-消费税税率)

应纳税额=组成计税价格×消费税税率

2.实行从量定额办法的应税消费品的应纳税额的计算

应纳税额=应税消费品数量×消费税单位税额

3.实行从量定额办法计算应纳税额的应税消费品计量单位的换算标准规定如下:

(1)啤酒 1吨=988升

(2)黄酒 1吨=962升

(3)汽油 1吨=1388升

(4)柴油 1吨=1176升

四、进口环节消费税除国务院另有规定者外,一律不得给予减税、免税。进口环节原产品税、增值税、工商统一税和特别消费税对进口货物的有关政策性减税、免税规定正在清理,待报国务院批准后另行下达,调整方案下达前按原规定办理。

五、进口货物增值税、消费税的征收管理,依照《中华人民共和国税收征收管理法》、《中华人民共和国海关法》、《中华人民共和国进出口关税条例》和《中华人民共和国进出口税则》的有关规定执行。

附件:一、增值税税目、税率表

二、消费税税目、税率(税额)表

附件一:

|

附件二:

|

发文单位:国家税务局