国家税务总局关于做好储蓄存款利息所得个人所得税代扣代缴义务人登记工作的紧急通知

国税发〔1999〕188号

全文有效 发文日期:1999-10-08

为确保对储蓄存款利息所得个人所得税征收管理工作的顺利进行,根据国务院关于《对储蓄存款利息所得征收个人所得税的实施办法》(以下简称《实施办法》)和《国家税务总局关于印发〈税务登记管理办法〉的通知》(国税发〔1998〕81号)的有关规定,现就切实做好储蓄存款利息所得个人所得税代扣代缴义务人登记工作的有关事项通知如下:

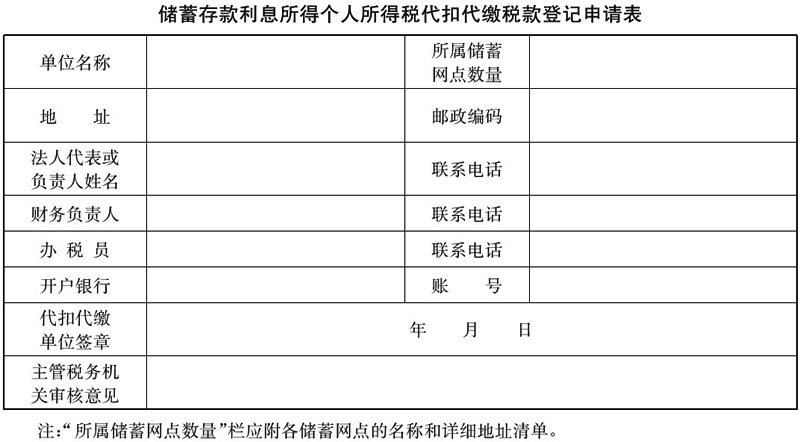

一、根据《实施办法》和国家税务总局关于《储蓄存款利息所得个人所得税征收管理办法》的规定,负有代扣代缴储蓄存款利息所得个人所得税义务的储蓄机构,必须于《实施办法》公布后至11月1日前到当地主管税务机关申报办理扣缴税款登记,并填写储蓄存款利息所得个人所得税代扣代缴税款登记申请表(表样附后);11月1日后新成立的储蓄机构,凡符合扣缴义务人条件的,应自批准开业之日起30日内,到当地主管税务机关申报办理扣缴税款登记。

二、扣缴义务人发生单位名称、地址、所属储蓄网点变更或增减时,应于上述情况发生变动后15日内到主管税务机关进行变更或重新登记。

三、扣缴义务人发生解散、破产、撤销以及其他情形,依法终止个人所得税代扣代缴义务的,应在向工商行政管理机关申请办理注销登记之前,向原个人所得税代扣代缴登记管理机关申报办理个人所得税代扣代缴注销登记。扣缴义务人在办理注销登记前,还须向税务机关结清应缴税款、滞纳金、罚款并交回有关税务证件。

四、扣缴义务人申报办理扣缴税款登记时,应当出示以下证件和资料:

(一)营业执照或其他核准执业证件、统一代码证书及其他合法证件;

(二)扣缴义务人的银行账号证明;

(三)省、自治区、直辖市国家税务局要求提供的其他有关证件、资料。

五、对扣缴义务人填报的代扣代缴税款登记申请表、提供的证件和资料,税务机关应当自受理之日起30日内审核完毕。符合规定的,予以登记并发给代扣代缴税款登记表。登记表使用《国家税务总局关于换发税务登记证件的通知》(国税发〔1999〕78号)附件3中的“个人所得税代扣代缴税款登记表”。

六、为了使扣缴义务人正确履行扣缴税款义务,明确有关权利和责任,主管税务机关应在进行扣缴登记的同时,向扣缴义务人发放《扣缴义务人须知》。《扣缴义务人须知》应包括计算应扣税款的有关规定、税款缴纳期限和程序、扣缴义务人和主管税务机关的权利、义务和法律责任等内容。《扣缴义务人须知》由各省、自治区、直辖市和计划单列市国家税务局设计印制。

对储蓄存款利息所得征收个人所得税的工作政策性强,涉及面广,而做好扣缴义务人的登记工作则是进行有效征收管理的基础,因此,希望各级税务机关接此通知后,立即行动起来,按照通知要求扎扎实实地做好储蓄存款利息所得个人所得税代扣代缴义务人的登记工作。

|

发文单位:国家税务局