国家税务总局关于印发《中国居民(国民)申请启动税务相互协商程序暂行办法》的通知

国税发〔2005〕115号

全文废止 发文日期:2005-07-07

注释:

全文废止。参见:《国家税务总局关于发布〈税收协定相互协商程序实施办法〉的公告》(国家税务总局公告2013年第56号)。

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

为了维护中国居民(国民)在税收协定缔约对方的合法税收权益,协助中国居民(国民)解决其在税收协定缔约对方遇到的税务问题,国家税务总局制定了《中国居民(国民)申请启动税务相互协商程序暂行办法》,现印发给你们,请遵照执行。并通过电视、报纸、网络、电台等渠道予以公布。

受理中国居民(国民)启动税务相互协商程序的申请,是维护国家和纳税人的合法权益,提高纳税服务水平,加强和改进国际税收征管工作的重要措施,各地要充分认识该项工作的重要性,切实做好有关工作。

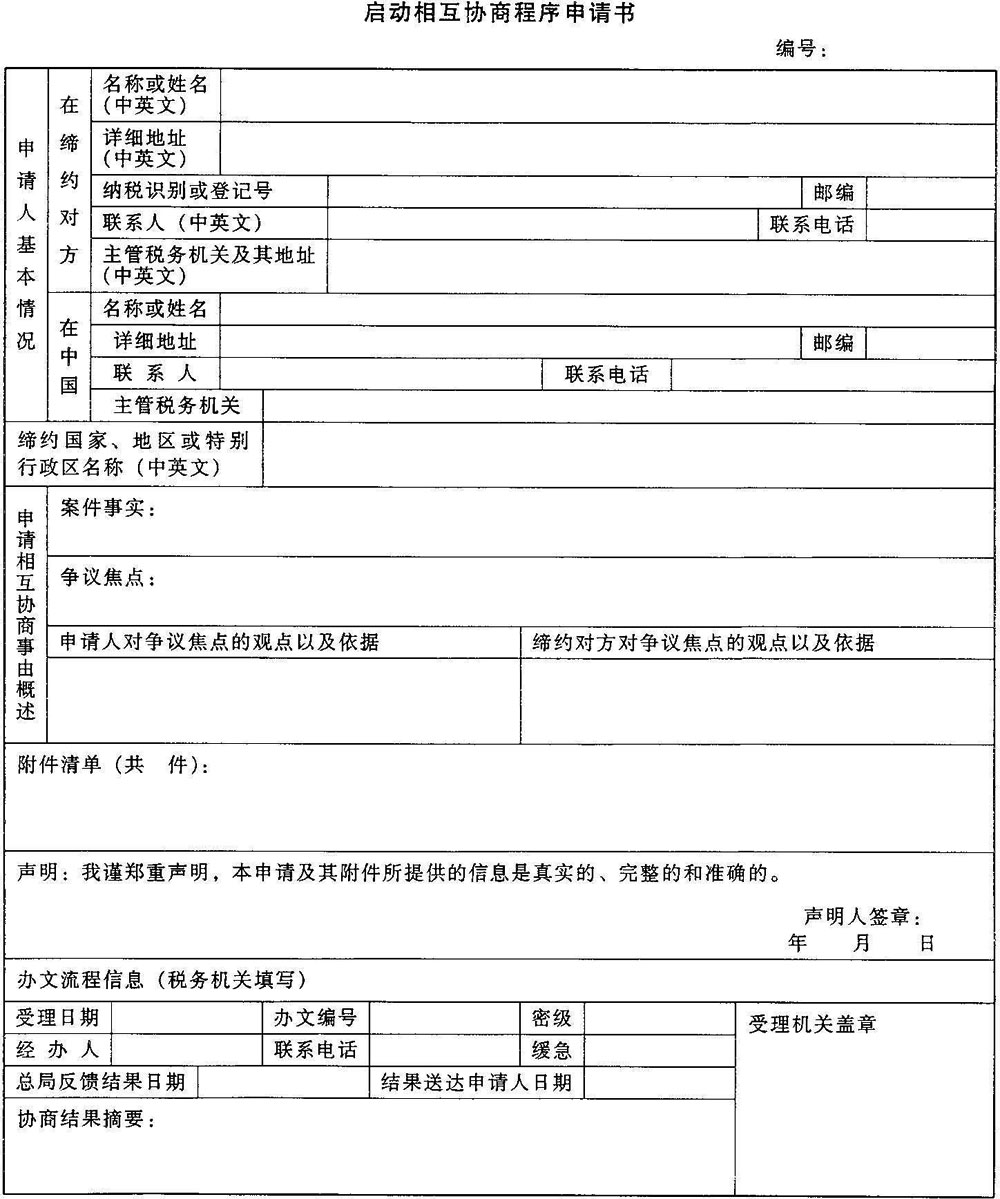

附件:启动相互协商程序申请书(编者略)

|

中国居民(国民)申请启动税务相互协商程序暂行办法

第一条 为了维护中国居民(国民)的合法权益,协助中国居民(国民)解决其在税收协定缔约对方遇到的税务问题,根据我国(政府)和其他国家(政府)签署的关于对所得(和财产)避免双重征税和防止偷漏税的协定,以及内地与特别行政区签署的关于对所得避免双重征税和防止偷漏税的安排(以下统称“税收协定”)、《中华人民共和国税收征收管理法》及其实施细则,结合中国税收征管工作实际,制定本办法。

第二条 申请启动相互协商程序,是指中国居民(国民)认为,缔约对方所采取的措施,已经或将会导致不符合税收协定所规定的征税行为,向国家税务总局(以下简称总局)提出申请,请求总局与缔约对方主管当局通过相互协商解决有关问题。

第三条 本办法第二条所称“中国居民”,是指按照《中华人民共和国企业所得税暂行条例》、《中华人民共和国外商投资企业和外国企业所得税法》和《中华人民共和国个人所得税法》,就来源于中国境内、境外的所得负有中国纳税义务的企业或个人。

第四条 本办法第二条所称“中国国民”,是指具有中国国籍的个人、中国法人和中国非法人团体。

第五条 本办法第二条所称“缔约对方”,是指同中国签订有税收协定,且该税收协定已经生效执行的国家和地区(我国已经生效执行的税收协定可在总局网站www.chinatax.gov.cn查询)。

第六条 相互协商程序适用的税种按照税收协定的有关规定确定,一般为涉及所得或财产的税收。相互协商程序适用的税种不限于税种范围条款所规定的税种的,中国居民(国民)也可以就其他税种引起的争议申请启动相互协商程序。

第七条 中国居民遇有下列情况之一的,可以申请启动相互协商程序:

(一)需申请双边预约定价安排的;

(二)对联属企业间业务往来利润调整征税,可能或已经导致不同税收管辖权之间重复征税的;

(三)对股息、利息、特许权使用费等的征税和适用税率存有异议的;

(四)违背了税收协定无差别待遇条款的规定,可能或已经形成歧视待遇的;

(五)对常设机构和居民身份的认定,以及常设机构的利润归属和费用扣除存有异议的;

(六)在税收协定的理解和执行上出现了争议而不能自行解决的其他问题;

(七)其他可能或已经形成不同税收管辖权之间重复征税的。

第八条 中国国民认为缔约对方违背了税收协定无差别待遇条款的规定,对其可能或已经形成歧视待遇时,可以申请启动相互协商程序。

第九条 启动相互协商程序的申请,应在有关税收协定规定的期限内(一般为在下达不符合税收协定规定的第一次征税通知之日起三年内),以书面形式向主管的省、自治区、直辖市和计划单列市国家税务局或地方税务局提出。

第十条 申请应包括以下内容:

(一)申请者基本情况。包括:相关中国居民(国民)在缔约对方的姓名或名称、纳税识别号或登记号、详细地址、邮政编码、联系人、联系电话、主管税务机关名称及其地址(用中、英文书写);相关中国居民(国民)在中国的姓名或名称、详细地址、邮政编码、联系人、联系电话和主管税务机关名称。

(二)案件事实。一般应包括:案件涉及的国家(地区)、人及其关系、经济活动、纳税年度、所得(收入)类型、税种、税额、税收协定(和其他法律)相关条款。

(三)申请者与缔约对方主管当局的争议焦点。

(四)缔约对方主管当局对争议点的看法、理由和依据。可视情况附缔约对方税务主管机关的税务处理决定或通知。

(五)申请者对争议点的看法、理由和依据。如果所涉及的案件已经或将要交付诉讼或其他法律救济,需说明有关经过并附相关决定、判决复印件及其中文翻译件。

(六)申请者所了解到的,在缔约对方的相关、类似或相同案件的判例。

(七)说明:申请和所附材料是否应予保密及其所属秘密级别(秘密、机密、绝密)。

(八)最终声明:“我谨郑重声明,本申请及其附件所提供的信息是真实的、完整的和准确的。”

(九)税务机关认为有必要提供的其他材料。

第十一条 受理申请的税务机关在接到申请并经过初步审理后,应在15个工作日内上报总局。

第十二条 总局审理后,对具备相互协商条件的,将与有关缔约对方主管当局进行相互协商;对完全不具备相互协商条件的,将以书面形式经受理申请机关告知申请者;对不完全具备相互协商条件,但进一步补充材料或说明情况后可以进行相互协商的,总局将通过受理申请机关与申请者联系。

对于紧迫案件,总局可以直接与申请者联系。

第十三条 对于相互协商结果,总局将以书面形式经受理申请机关转达申请者。

第十四条 本办法由国家税务总局解释。

第十五条 本办法自2005年7月1日起实施。

发文单位:国家税务局