国家税务总局关于出口货物退(免)税实行有关单证备案管理制度(暂行)的通知

国税发〔2005〕199号

全文废止 发文日期:2005-12-13

注释:

条款失效,第一、二、五、六条。参见:《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉的公告》国家税务总局公告2012年第24号。

全文废止。参见:《国家税务总局关于出口退(免)税申报有关问题的公告》国家税务总局公告2018年第16号,《废止文件、条款目录》见附件7。

各省、自治区、直辖市和计划单列市国家税务局:

为规范外贸出口经营秩序,加强出口货物退(免)税管理,防范骗取出口退税违法活动,国家税务总局决定对出口企业出口货物退(免)税有关单证实行备案管理制度。现将有关事项通知如下:

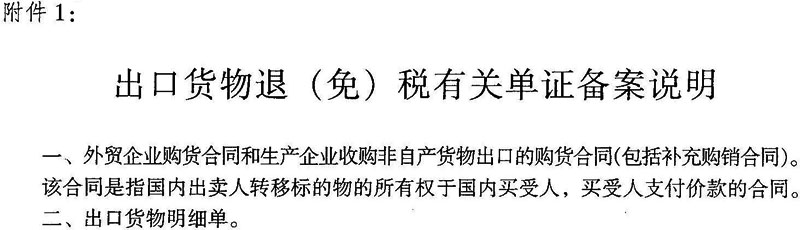

一、出口企业自营或委托出口属于退(免)增值税或消费税的货物,最迟应在申报出口货物退(免)税后15天内,将下列出口货物单证在企业财务部门备案,以备税务机关核查。出口货物退(免)税有关单证备案说明详见附件1。

(一)外贸企业购货合同、生产企业收购非自产货物出口的购货合同,包括一笔购销合同下签订的补充合同等;

(二)出口货物明细单;

(三)出口货物装货单;

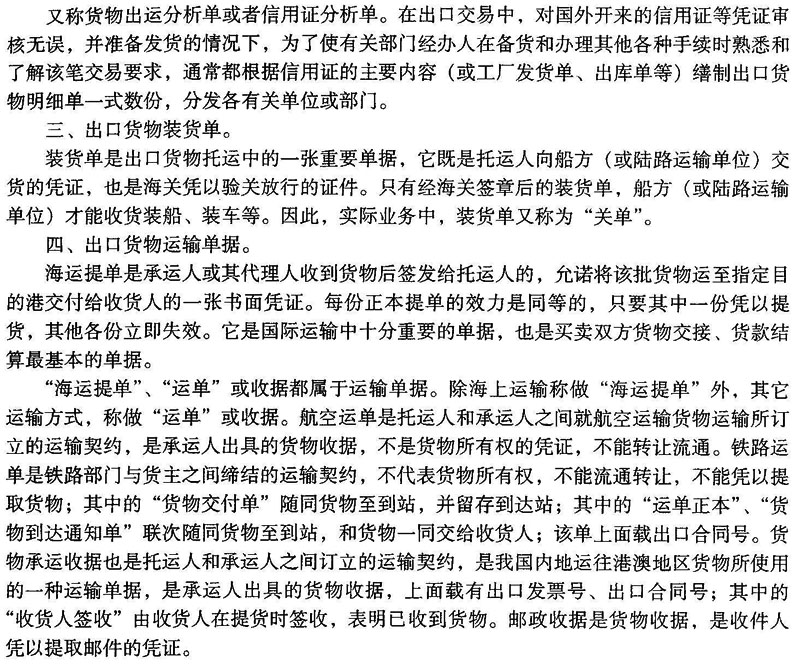

(四)出口货物运输单据(包括:海运提单、航空运单、铁路运单、货物承运收据、邮政收据等承运人出具的货物收据)。

二、备案要求

(一)备案可采取两种方式:

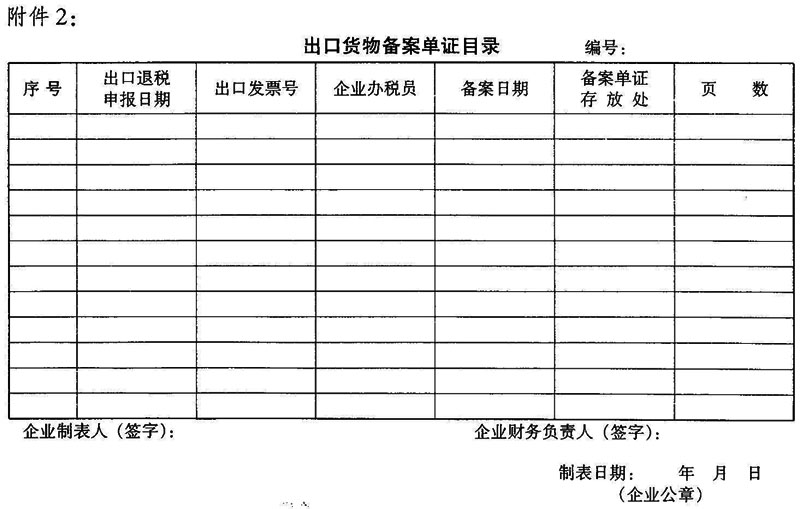

第一种方式:由出口企业按出口货物退(免)税申报顺序,将备案单证对应装订成册,统一编号,并填写《出口货物备案单证目录》(见附件2)。

第二种方式:由出口企业按出口货物退(免)税申报顺序填写《出口货物备案单证目录》,不必将备案单证对应装订成册,但必须在《出口货物备案单证目录》“备案单证存放处”栏内注明备案单证存放地点,如企业内部单证管理部门、财务部门等。不得将备案单证交给企业业务员(或其他人员)个人保存,必须存放在企业。

但对有下列情形之一的,自发生之日起2年内,出口企业申报出口货物退(免)税后,必须采取第一种方式备案单证:

1.纳税信用等级评定为C级或D级;

2.未在规定期限内办理出口退(免)税登记的;

3.财务会计制度不健全,日常申报出口货物退(免)税时多次出现错误或不准确情况的;

4.办理出口退(免)税登记不满1年的;

5.有偷税、逃避追缴欠税、骗取出口退税、抗税、虚开增值税专用发票等涉税违法行为记录的;

6.有违反税收法律、法规及出口退(免)税管理规定其他行为的。

(二)备案单证应是原件,如无法备案原件,可备案有经办人签字声明与原件相符,并加盖企业公章的复印件。

对于第一条所述购销合同,属于一笔购销合同项下多次出口的货物,可在第一次出口货物时予以备案,其余出口的可在《出口货物备案单证目录》“备案单证存放处”中注明第一次购销合同备案的地点。

(三)除另有规定外,备案单证由出口企业存放和保管,不得擅自损毁。保存期5年。

三、税务机关应督促出口企业建立备案单证的档案管理制度,加强对备案单证的日常管理和核查,并将备案单证管理纳入税收管理员的职责范围。在进行退税审核、退税评估、退税日常检查时,可向出口企业调取备案单证,进行检查。同时,各地税务机关退税部门应在内部设置专职岗位,负责出口企业备案单证的日常检查工作。

四、对于出口企业有本通知第二条第二种方式中所述六种情形之一的,税务机关可要求出口企业申报出口货物退(免)税时提供备案单证。对备案单证,税务机关应着重核对以下内容:

(一)备案单证所列购进、出口货物的品名、数量、规格、单价与出口企业申报出口退税资料的内容是否一致。如,是否存在修改出口货物运输单据的问题。

(二)备案单证开具的时间、货物流转的程序是否合理。如,是否存在购销合同签订时间与货物运输、报关时间顺序不一致等。

(三)出口货物明细单、出口货物装货单与增值税专用发票(或增值税专用发票清单)的内容是否一致。

凡对备案单证核对有疑问的,可暂停退税,将有关情况核实清楚后按规定处理。

五、出口企业未按本通知第二条要求进行装订、存放和保管备案单证的,税务机关应依照《中华人民共和国税收征收管理法》第六十条的规定处罚。

六、出口企业提供虚假备案单证、不如实反映情况,或者不能提供备案单证的,税务机关除按照《中华人民共和国税收征收管理法》第六十四条、第七十条的规定处罚外,应及时追回已退(免)税款,未办理退(免)税的,不再办理退(免)税,并视同内销货物征税。

七、本通知自2006年1月1日起执行。

附件:1.出口货物退(免)税有关单证备案说明

2.出口货物备案单证目录

|

|

|

|

发文单位:国家税务局