商务部 财政部 海关总署 国家税务总局关于印发《产品全部直接出口的允许类外商投资企业产品出口情况检查暂行办法》的通知

商资发〔2006〕1号

全文有效 发文日期:2006-03-01

各省、自治区、直辖市、计划单列市及新疆生产建设兵团商务主管部门、财政厅(局)、国税局,海关总署广东分署、各直属海关,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处:

为执行《关于调整部分进口税收优惠政策的通知》(财税〔2002〕146号),商务部、财政部、海关总署和国家税务总局联合制定了《产品全部直接出口的允许类外商投资企业产品出口情况检查暂行办法》,现印发给你们,请遵照执行。执行中有何问题,请及时与相关部门联系。

附件:产品全部直接出口的允许类外商投资企业产品出口情况检查暂行办法

附件:

产品全部直接出口的允许类外商投资企业产品出口情况检查暂行办法

第一条 按照财政部、原国家发展计划委员会、原国家经济贸易委员会、原对外贸易经济合作部、海关总署、国家税务总局《关于调整部分进口税收优惠政策的通知》(财税〔2002〕146号)的要求,为规范“产品全部直接出口的允许类外商投资企业”的经营活动,根据相关外商投资法律法规及海关监管法律法规的有关规定,制定本办法。

第二条 本办法适用“产品全部直接出口的允许类外商投资企业”(以下简称产品全部出口企业),即经审批部门依法批准并确认为“产品全部出口企业”,据此依法享受进口设备减免税政策的外商投资企业。

2002年10月1日前设立的“产品全部出口企业”,产品的经营范围可归于其他鼓励类领域的,以及其他外商投资企业,不适用本办法。

第三条 本办法所称产品出口情况检查包括核查和调查。核查是指省、自治区、直辖市、计划单列市及新疆生产建设兵团商务主管部门(以下简称省级商务主管部门)会同财政部驻当地监察专员办事处、当地海关、国税部门(以下简称相关部门)对2002年10月1日以后设立的“产品全部出口企业”产品出口情况进行的检查。调查是指省级商务主管部门会同相关部门对2002年10月1日以前设立的“产品全部出口企业”产品出口情况进行的检查。

第四条 商务部负责“产品全部出口企业”产品出口检查工作的管理,并会同财政部、海关总署、国家税务总局指导全国的检查工作。省级商务主管部门会同相关部门负责对本地“产品全部出口企业”情况的检查。

第五条 核查的期限为“产品全部出口企业”投产之日起公历年度5年。如投产之日在当年9月1日之后的,核查期限从下一年度1月1日起计算。

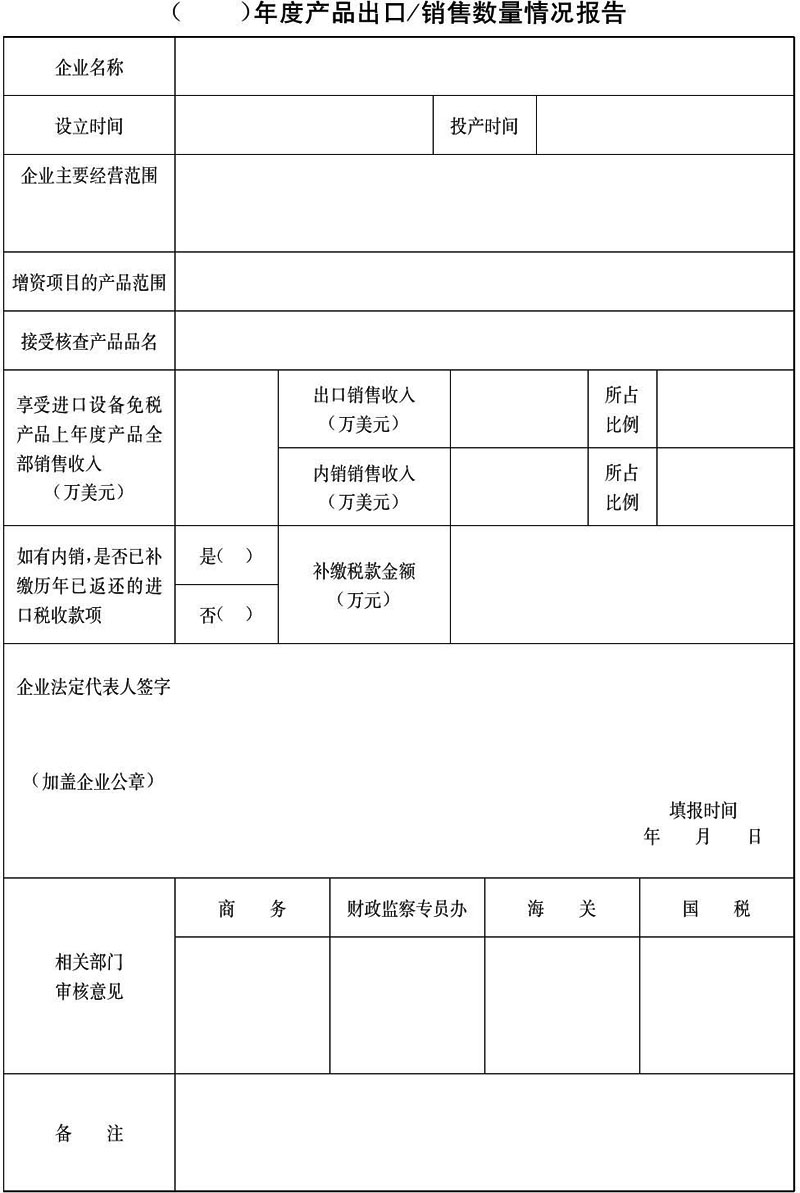

第六条 接受产品出口情况核查的“产品全部出口企业”应于每年1月31日前将本企业上年度产品生产、出口或销售数量情况报告(以下简称报告)一式两份及出口产品涉及的进(出)口报关单证送达所在地省级商务主管部门。

“产品全部出口企业”所提交的报告应由企业法定代表人签署并加盖企业印章,其内容包括:企业名称、设立时间、投产时间、上年度产量、出口情况、是否在国内市场销售、企业本年度纳税情况等(详见附表),并附企业财务报告。

第七条 省级商务主管部门在收到报告后60日内会同相关部门进行审核,对于产品出口情况符合本办法第十一条规定的,由商务主管部门与当地财政监察专员办、海关、国税部门在“产品全部出口企业”填报的报告上加注“产品出口情况属实”字样,并加盖印章。省级商务主管部门应在每年4月15日前,将审核后的本地区“产品全部出口企业”产品出口情况汇总后报商务部。

第八条 接受并通过年度核查的2002年10月1日以后设立的“产品全部出口企业”,应自收到加盖省级商务主管部门与当地海关、国税、财政监察专员办印章的“产品出口/销售数量情况报告”后15日内根据相关规定申办税收返还手续。

第九条 调查期限具体起止日期为:

(一)2002年10月1日前已设立并已投产,2002年10月1日后需继续在投资总额内进口设备的“产品全部出口企业”,调查期限为2002年10月1日起至企业投产后5年止。企业投产时,尚未实际投入生产使用的进口设备的调查期限,为该进口设备实际投入生产使用之日后5年止。

(二)2002年10月1日前已设立但尚未投产,2002年10月1日后需继续在投资总额内进口设备的“产品全部出口企业”,调查期限为自企业投产之日起公历年度5年。如投产之日在当年9月1日以后的,核查期限从下一年度1月1日起计算。

(三)2002年10月1日以前设立,2002年10月1日以后不再进口设备的“产品全部出口企业”,调查期限为自2002年10月1日起至企业投产5年止。

第十条 省级商务主管部门及相关部门在每年3月底前有选择地对尚须接受调查的“产品全部出口企业”的产品出口情况进行调查。省级商务主管部门向接受调查的“产品全部出口企业”发出通知,接到通知的企业应在收到调查通知后15日内向企业所在地省级商务主管部门报送本企业上年度“产品出口/销售数量情况报告”。报送报告内容及方式与本办法第六条“产品出口/销售数量情况报告”相同。

省级商务主管部门应于每年5月1日前,将本地区“产品全部出口企业”调查情况汇总后报商务部,并将未通过调查企业名单告知当地海关。

第十一条 “产品全部出口企业”,上年度直接出口产品总额必须达到企业上年度产品销售收入的100%。

第十二条 “产品全部出口企业”应保证向省级商务主管部门提交的材料真实、无误。

第十三条 已享受进口税收返还或免税政策的“产品全部出口企业”如在随后的检查期内因经营环境、市场变化等原因发生了内销行为,应在1个月内自行向当地海关申请重新补缴历年已返还或免征的进口税收税款,其当年及随后年度应返还的进口税收款项不再返还。在此基础上对以上内销行为从轻或免予行政处罚。

在检查期内的“产品全部出口企业”发生内销行为逾期申请补税,或在向省级商务主管部门提交的“产品出口/销售数量情况报告”中故意隐瞒实情、虚报企业出口达到审核标准,被发现未能达到审核标准的,其当年及随后年度应返还的进口税收税款不再返还,并追缴历年已返还或免征的进口税收税款。有关部门对上述行为将依法加以处罚。企业擅自销售、转让海关监管设备的,由海关依法予以处理。

第十四条 各级商务主管部门及相关部门应对企业产品出口情况监督检查工作尽职尽责,对核查、调查中发现的问题应坚持原则,依法处理。

第十五条 商务部于每年6月底前会同财政部、海关总署、税务总局完成上一年度“产品全部出口企业”出口情况检查报告,并上报国务院。

第十六条 本办法由商务部会同财政部、海关总署和国家税务总局负责解释,自公布之日起施行。

附表:( )年度产品出口/销售数量情况报告

附表:

|

发文单位:商务部,国家税务总局