国家税务总局关于调整契税纳税申报表式样的通知

国税函〔2006〕329号

全文失效 发文日期:2006-04-05

注释:

全文废止失效。参见:《国家税务总局关于公布全文失效废止和部分条款废止的税收规范性文件目录的公告》国家税务总局公告2016年第34号

河北、黑龙江、江苏、浙江、安徽、福建、江西、山东、河南、湖南、广东、广西、重庆、贵州、甘肃、宁夏、新疆、青海省(自治区、直辖市)和宁波、青岛、厦门市财政厅(局),北京、天津、山西、内蒙古、辽宁、吉林、上海、湖北、海南、四川、云南、陕西省(自治区、直辖市)和大连、深圳市地方税务局:

按照房地产税收一体化管理的要求,总局决定对1997年印发的《契税纳税申报表》式样作调整。现将调整后的样表印发给你们,并对有关事项通知如下:

一、调整后的纳税申报表式样仍为全国统一基本格式。各地可根据实际需要,对表的格式和栏目内容进行适当补充。

二、为落实房地产税收一体化管理的要求,以契税为把手、多渠道采集营业税等相关税种的税源信息,调整后的纳税申报表增加了转让方信息栏目。

三、为便于税源管理,调整后的纳税申报表增加了承受方和转让方的识别号栏目。承受方、转让方是单位的,其识别号为税务登记号或组织机构代码;承受方、转让方是个人的,其识别号为个人身份证号或护照号。

四、部分地区的房地产管理部门已采用丘号、幢号、房号相结合的方式惟一地确定房地产的位置。同级征收机关在受理契税申报时,应采集丘号、幢号、房号等房地产信息,纳税申报表中应相应增加丘号、幢号、房号等信息栏目。

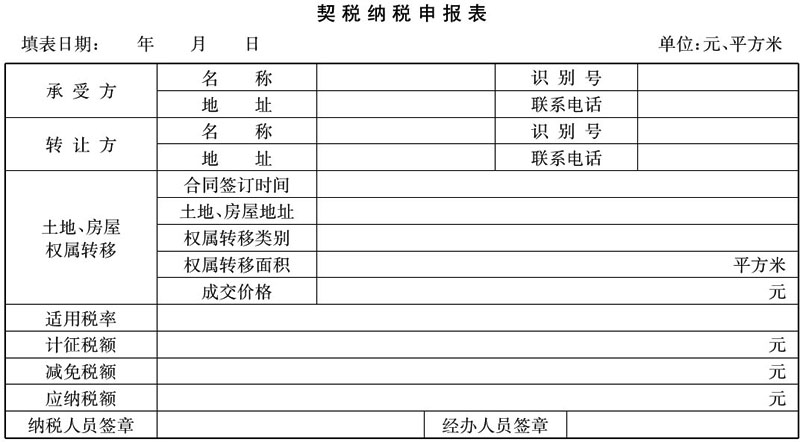

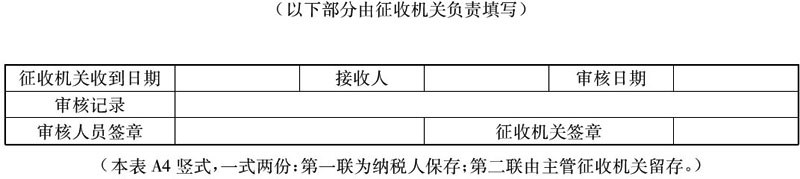

附件:契税纳税申报表

附件:

|

|

填表说明

一、本表依据《中华人民共和国税收征收管理法》、《中华人民共和国契税暂行条例》设计制定。

二、本表适用于在中国境内承受土地、房屋权属的单位和个人。纳税人应当在签订土地、房屋权属转移合同或者取得其他具有土地、房屋权属转移合同性质凭证后10日内,向土地、房屋所在地契税征收机关填报契税纳税申报表,申报纳税。

三、本表各栏的填写说明如下:

(一)承受方及转让方名称:承受方、转让方是单位的,应按照人事部门批准或者工商部门注册登记的全称填写;承受方、转让方是个人的,则填写本人姓名。

(二)承受方、转让方识别号:承受方、转让方是单位的,填写税务登记号;没有税务登记号的,填写组织机构代码。承受方、转让方是个人的,填写个人身份证号或护照号。

(三)合同签订时间:指承受方签订土地、房屋转移合同的当日,或其取得其他具有土地、房屋转移合同性质凭证的当日。

(四)权属转移类别:(土地)出让、买卖、赠与、交换、作价入股等行为。

(五)成交价格:土地、房屋权属转移合同确定的价格(包括承受者应交付的货币、实物、无形资产或者其他经济利益,折算成人民币金额)填写。计税价格,是指由征收机关按照《中华人民共和国契税暂行条例》第四条确定的成交价格、差价或者核定价格。

(六)计征税额=计税价格×税率,应纳税额=计征税额-减免税额。

编者注:“丘”是房屋权属用地单元的最小单位,规范定义为地表上一块有界空间的地块。“丘号”,是按照分丘原则划分房屋用地单元地块的编号,它是房地产测量和产权产籍管理中的重要编码。

发文单位:国家税务总局