国家税务总局关于进一步加强消费税纳税申报及税款抵扣管理的通知

国税函〔2006〕769号

条款失效 发文日期:2006-08-15

注释:条款失效,第一条失效。参见:《国家税务总局关于发布已失效或废止有关消费税规范性文件的通知》,国税发〔2009〕45号。

各省、自治区、直辖市和计划单列市国家税务局:

为进一步加强消费税纳税申报及消费税税款抵扣的管理,现将消费税纳税申报表的修改事项及消费税税款抵扣政策的有关管理规定通知如下:

一、关于消费税纳税申报表

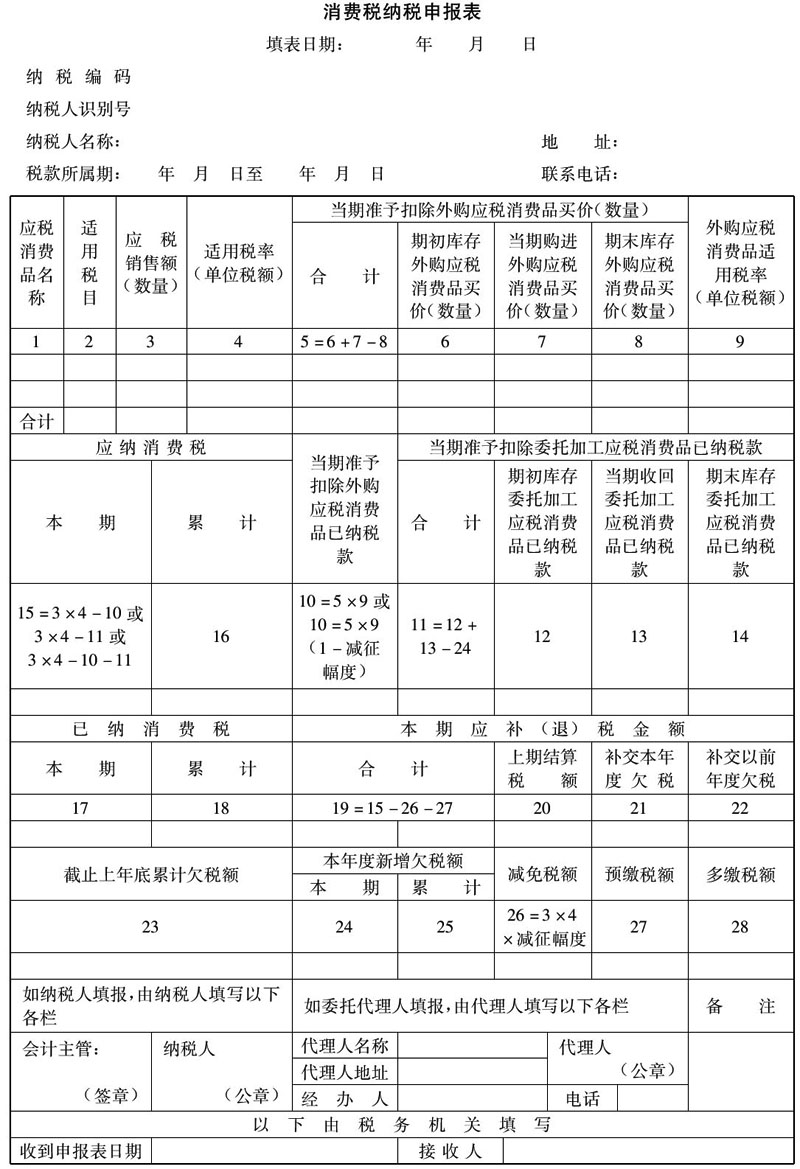

调整和完善消费税政策后,总局已对综合征管软件消费税申报表的部分栏目填报内容及栏目间逻辑关系进行了调整(申报表见附件),请各省根据调整内容,及时修改印制消费税纳税申报表。消费税纳税申报表调整内容如下:

(一)修改消费税申报表第5、6、7、8、9栏内容

1.将第5栏“当期准予扣除外购应税消费品买价”修改为“当期准予扣除外购应税消费品买价(数量)”。

2.将第6栏“期初库存外购应税消费品买价”修改为“期初库存外购应税消费品买价(数量)”。

3.将第7栏“当期购进外购应税消费品买价”修改为“当期购进外购应税消费品买价(数量)”。

4.将第8栏“期末库存外购应税消费品买价”修改为“期末库存外购应税消费品买价(数量)”。

5.将第9栏“外购应税消费品适用税率”修改为“外购应税消费品适用税率(单位税额)”。

(二)修改消费税纳税申报表第10栏内容

将第10栏“10=5×9”修改为“10=5×9或10=5×9(1-减征幅度)”。

填报第10栏时,准予抵扣项目无减税优惠的按10=5×9的逻辑关系填报;准予抵扣项目有减税优惠的按10=5×9(1-减征幅度)的逻辑关系填报。目前准予抵扣且有减税优惠的项目为石脑油、润滑油,减征幅度为70%。

(三)修改消费税纳税申报表第19栏内容

将第19栏“19=15-17+20+21+22”修改为“19=15-26-27”。

(四)关于第26栏填报问题

将第26栏调整为“26=3×4或26=3×4×减征幅度”。

全额免税的应税消费品按“26=3×4”填报,减征税款的应税消费品按“26=3×4×减征幅度”填报,目前有减税优惠的项目为石脑油、润滑油,润滑油、燃料油减征幅度为70%。

二、关于消费税税款抵扣的管理

(一)从商业企业购进应税消费品连续生产应税消费品,符合抵扣条件的,准予扣除外购应税消费品已纳消费税税款。

(二)主管税务机关对纳税人提供的消费税申报抵扣凭证上注明的货物,无法辨别销货方是否申报缴纳消费税的,可向销货方主管税务机关发函调查该笔销售业务缴纳消费税情况,销货方主管税务机关应认真核实并回函。经销货方主管税务机关回函确认已缴纳消费税的,可以受理纳税人的消费税抵扣申请,按规定抵扣外购项目的已纳消费税。

附件:消费税纳税申报表

附件:

|

填表说明

1.表中2栏“适用税目”必须按照《中华人民共和国消费税暂行条例》规定的税目填写。

2.第10栏,准予抵扣项目无减税优惠的按10=5×9的勾稽关系填报;准予抵扣项目有减税优惠的按10=5×9(1-减征幅度)的勾稽关系填报。目前准予抵扣且有减税优惠的项目为石脑油、润滑油,减征幅度为70%。

第26栏,全额免税的应税消费品按“26=3×4”填报,减征税款的应税消费品按“26=3×4×减征幅度”填报,目前有减税优惠的项目为石脑油、润滑油,润滑油、燃料油减征幅度为70%。

发文单位:国家税务总局