国家税务总局关于出口合同备案货物有关出口退税申报审核事项的通知

国税函〔2006〕1057号

全文有效 发文日期:2006-11-09

各省、自治区、直辖市和计划单列市国家税务局:

根据《国家税务总局关于出口合同备案有关问题的通知》(国税函〔2006〕847号)、《国家税务总局关于出口合同备案有关数据处理问题的通知》(国税函〔2006〕877号)等有关文件规定,为了做好备案出口合同出口货物退(免)税管理工作,总局对现行出口退税软件进行了升级,现将备案出口合同项下出口货物有关出口退税申报、审核工作通知如下:

一、各地税务机关应根据国税函〔2006〕877号文件要求,对出口企业备案的出口合同、电子备案数据进行核对,核对后的电子备案数据作为办理相关货物出口退税的审核依据。

二、出口企业申报出口合同备案货物出口退税过程中,外贸企业在填报《外贸企业出口退税出口明细申报表》及生产企业在填报《生产企业出口货物免、抵、退税申报明细表》时,须在该笔货物的备注栏内填写“HTBA”字样,将该笔货物所对应的出口合同号及合同项号等项目填报《合同备案货物出口退税申报表》(格式见附件),并报送相关电子数据。

三、出口企业在填报《合同备案货物出口退税申报表》时,应注意申报出口退税货物的出口商品代码、商品名称、出口数量、出口金额与原备案项目一致。同一份合同出口货物分多次申报出口退税的,累计申报的出口数量、出口金额(对特殊商品国际上通常采取期货计价方法的在向总局报备后可按实际结算价格核定,下同)不得超过该出口合同备案的出口数量、出口金额。同一份出口合同涉及多种出口货物的,每种出口货物累积申报出口退税的出口数量、出口金额不得超过备案的该种货物出口数量、出口金额(按该出口合同备案数据的“合同项号”确定)。

四、升级后的生产企业出口退税申报系统(版本号6.3)、外贸企业出口退税申报系统(版本号8.3)增加了出口合同备案货物出口退税申报相关功能;升级后的出口退税审核系统(版本号6.1)修订了出口退税申报数据读入、录入、调整功能,以及相关计算机审核、审核结果反馈和合同备案统计等功能。

五、对升级版软件发布前已经审核通过的合同备案货物出口退税申报,可用红字冲减方法调整原申报数据,再按本通知第二条规定重新申报、审核。也可采用人机结合的方式,对后续审核内容进行确认。

六、升级版软件放置在“总局应用系统技术支持网站”及“总局进出口司服务器程序发布出口退税网络管理系统”。各地税务机关下载出口退税审核系统升级版后,可直接安装;各地税务机关下载出口退税申报系统升级版后,须确认软件可以正常安装,再发放给出口企业使用。税务系统人员需要支持服务时,可通过总局税务管理信息系统呼叫中心热线电话(4008112366)或支持网站(内网IP:130.9.1.248)提起服务请求。

七、请各地税务机关将合同备案货物出口退税有关问题以及软件运行问题、建议及时上报总局(进出口税收管理司,信息中心)。上报方式:将电子文档上传至进出口税收管理司FTP通讯服务器(内网IP:100.16.125.25)“各地上传/情况反映”目录内。

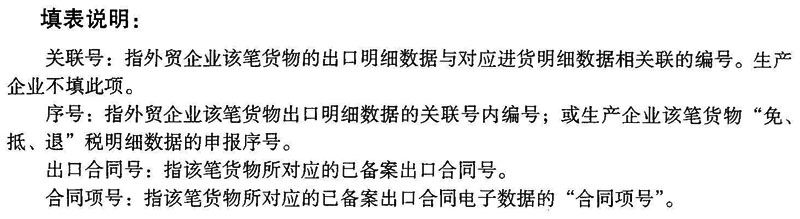

附件:合同备案货物出口退税申报表

|

|

发文单位:国家税务总局