国家税务总局关于修订《资源税纳税申报表》的公告

国家税务总局公告2014年第62号

全文废止 发文日期:2014-11-02

煤炭资源税自2014年12月1日起实行从价计征,并采用了折算率方法来计征洗选煤的应纳资源税额。为适应税制改革,国家税务总局统一修订了《资源税纳税申报表》,形成了《资源税纳税申报表》(一)、(二),现予以发布,自2014年12月1日起施行。

特此公告。

国家税务总局

2014年11月2日

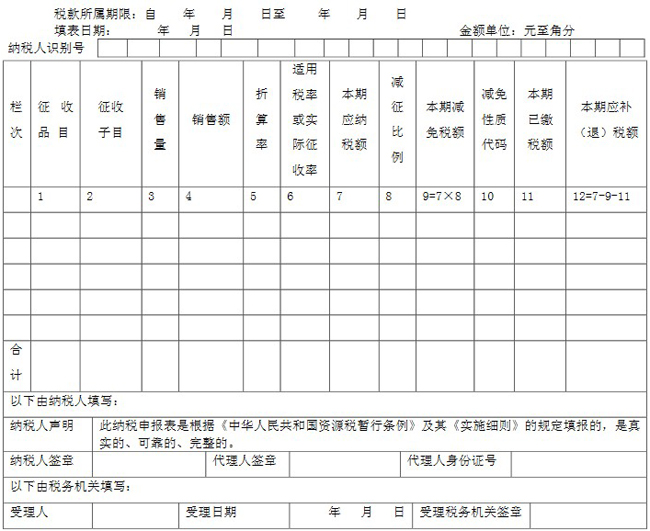

资源税纳税申报表(一)

(按从价定率办法计算应纳税额的纳税人适用)

本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:

1.本表适用于资源税纳税人填报(国家税务总局另有规定者除外)。

2.“纳税人识别号”是纳税人在办理税务登记时由主管税务机关确定的税务编码。

3.煤炭的征收品目是指财税[2014]72号通知规定的原煤和洗选煤,征收子目按适用不同的折算率和不同的减免性质代码,将原煤和洗选煤这两个税目细化,分行填列。其他从价计征的征收品目是指资源税实施细则规定的税目,征收子目是同一税目下属的子目。

4.“销售量”包括视同销售应税产品的自用数量。煤炭、原油的销售量,按吨填报;天然气的销售量,按千立方米填报。原油、天然气应纳税额=油气总销售额×实际征收率。

5.原煤应纳税额=原煤销售额×适用税率;洗选煤应纳税额=洗选煤销售额×折算率×适用税率。2014年12月1日后销售的洗选煤,其所用原煤如果此前已按从量定额办法缴纳了资源税,这部分已缴税款可在其应纳税额中抵扣。

6.“减免性质代码”,按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。如有免税项目,“减征比例”按100%填报。

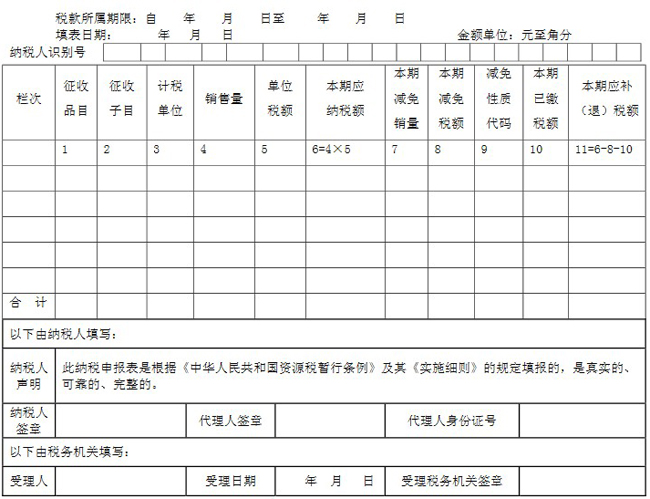

资源税纳税申报表(二)

(按从量定额办法计算应纳税额的纳税人适用)

本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:

1.本表适用于资源税纳税人填报(国家税务总局另有规定者除外)。

2.“纳税人识别号”是纳税人在办理税务登记时由主管税务机关确定的税务编码。

3.征收品目是指资源税实施细则规定的税目,征收子目是同一税目下属的子目。

4.“计税单位”是指资源税实施细则所附“资源税税目税率明细表”所规定的计税单位。“销售量”包括视同销售应税产品的自用数量。

5.“本期减免销量”是指“本期减免税额”对应的应税产品减免销售量。

“减免性质代码”,按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

发文单位:国家税务总局

上一篇:国家税务总局关于《中华人民共和国政府和奥地利共和国政府关于对所得和财产避免双重征税和防止偷漏税的协定》谅解备忘录生效执行的公告