国家税务总局关于税控收款机税控IC卡灌装、初始化及异常处理工作流程的公告

国家税务总局公告2005年第2号

全文有效 发文日期:2005-08-31

根据国家税务总局、财政部、信息产业部、国家质量监督检验检疫总局2005年7月19日联合召开的税控收款机推广应用电视电话会议的精神,为确保税控收款机项目的顺利推行,现将税控收款机推广过程中税控IC卡灌装、初始化及异常处理工作流程的有关事宜,公告如下:

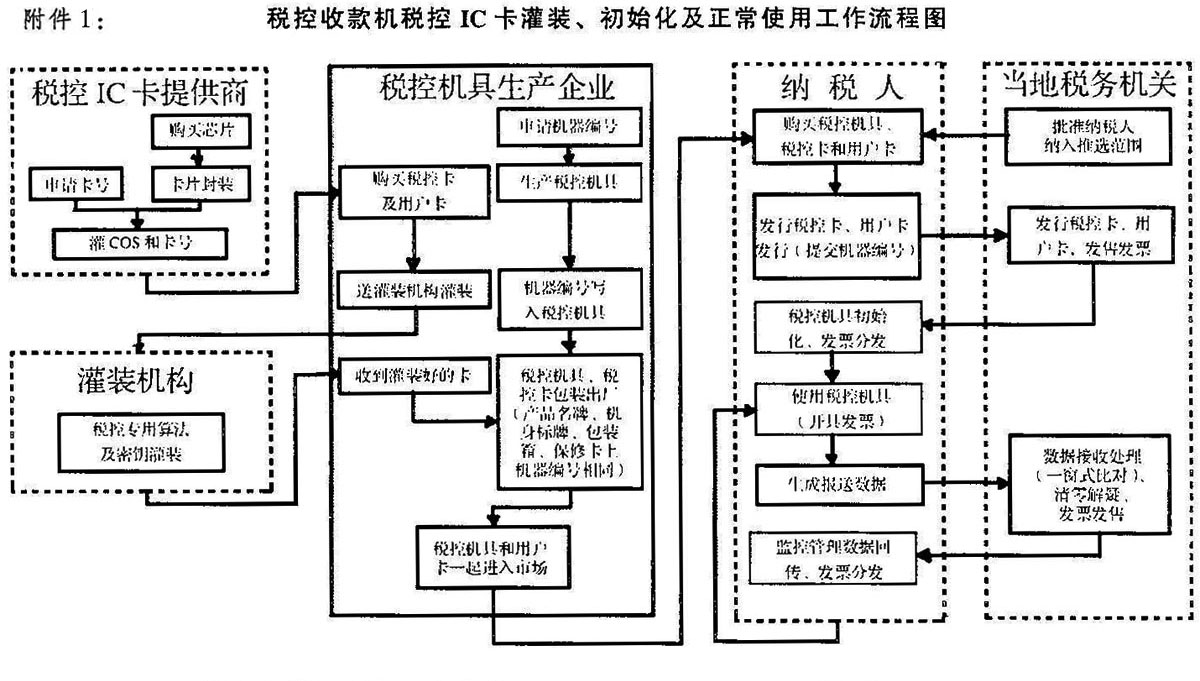

一、税控收款机税控IC卡灌装、初始化正常使用流程

(一)税控IC卡提供商将税控IC卡销售给税控机具生产企业前,应按税控收款机国家标准(GB 18240)的要求将税控IC卡编号(以下简称:卡号)写入税控IC卡内,并印刷在税控IC卡表面。卡号应向相关管理部门申请。

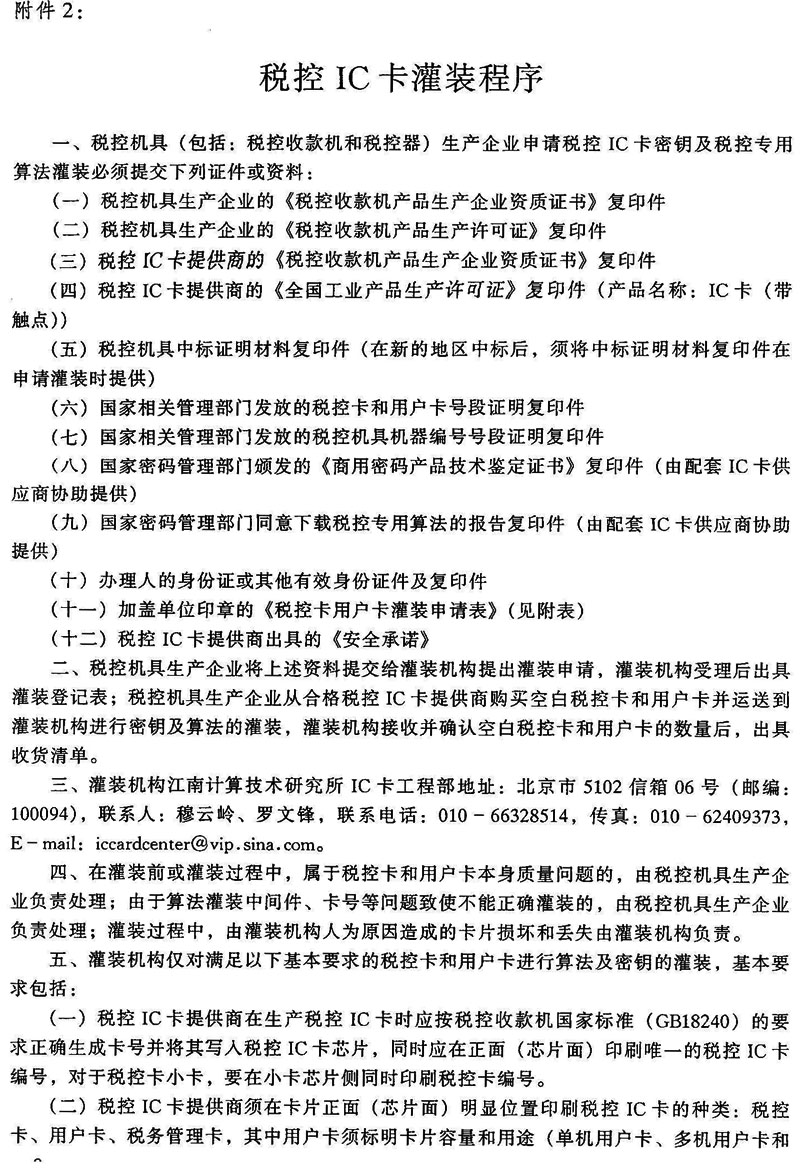

(二)税控机具生产企业从税控IC卡提供商购买税控卡和用户卡并送灌装机构进行密钥及税控专用算法的灌装。在灌装前,灌装机构将对税控卡和用户卡进行质量检查,不合格的产品退回。灌装过程中,由灌装机构人为原因造成的卡片损坏和丢失由灌装机构负责。(具体灌装要求见附件2:《税控IC卡灌装程序》)

(三)税控机具(包括税控收款机和税控器)生产企业在税控机具生产过程中应按税控收款机国家标准(GB 18240)的要求将机器编号写入税控机具税控存储器内,并把机器编号印在产品铭牌、机身标牌等位置。同时,应提供多张可以方便贴在税控卡上的机器编号及其对应条形码的贴条。机器编号应向相关管理部门申请。

(四)税控机具生产企业或服务商应将税控机具和经过灌装的税控卡作为整体进入市场销售给纳税人。用户卡可在税控机具税控卡的包装箱之外另行包装,由税控机具生产企业或服务商在销售时根据用户的需求进行配置。

(五)纳税人从中标的税控机具生产企业购买税控机具及配套使用税控卡和用户卡,并持税控卡、用户卡和税控机具机器编号到税务机关进行卡片初始化操作,并由税务机关将机器编号贴条贴在初始化后的税控卡上。由于税务端系统软件、读卡器或者网络等原因致使不能初始化卡片的,税务机关负责解决。其余问题根据相关服务条款由税控机具生产企业或服务商解决。

(六)纳税人使用经税务机关初始化后的税控卡和用户卡对税控机具进行初始化操作。

(七)纳税人到税务机关购买发票时必须携带用户卡,税务机关将其所购纸质发票的电子信息写入用户卡,纳税人应将用户卡上发票电子信息分发到税控机具和税控卡上。

(八)纳税人到税务机关报送数据时必须携带用户卡,税务机关接收用户卡报送数据并进行“一窗式”比对和清零解锁等处理,并将监控数据写入用户卡,纳税人应将用户卡上监控数据回送到税控机具和税控卡上。

具体流程图见附件1:《税控收款机税控IC卡灌装、初始化及正常使用工作流程图》。

二、异常处理工作流程

(一)纳税人使用初始化后的税控卡和用户卡对税控机具进行初始化操作,初始化操作不成功的,由税控机具生产企业或服务商根据相关服务条款提供支持。如属税控卡或用户卡初始化数据有误,税控机具生产企业或服务商应出具相关材料并报告税务机关,由税务机关核实并作相应处理。

(二)纳税人使用税控机具不能正常开具发票,不能正常生成报税数据,根据相关服务条款由税控机具生产企业或服务商解决。

(三)纳税人持用户卡到税务机关报送数据和购买发票时,如属用户卡原因不能正常读/写卡,根据相关服务条款由税控机具生产企业或服务商解决。如属税务端系统软件、读卡器或者网络等原因,税务机关负责解决。

(四)纳税人不能在税控机具上实现用户卡监控管理数据回送或发票分发的,由税控机具生产企业或服务商根据相关服务条款提供支持,如属用户卡写入数据有误,税控机具生产企业或服务商应出具相关材料并报告税务机关,由税务机关核实并作相应处理。

(五)税控卡损毁处理流程

1.在税控机具初始化之后,税控机具不能正常使用,税控机具生产企业或服务商判断为税控卡损坏不可修复,纳税人需要补税控卡,税控机具生产企业或服务商应出具《税控卡损坏证明》。纳税人应携带税控机具、损毁税控卡、《税控卡损坏证明》、用户卡、该机剩余发票及其他基本材料向税务机关申请补卡。税务机关受理纳税人的补卡申请,核实批准后,税务机关用税务管理卡读取税控机具内的发票明细数据,进行发票缴销及数据申报等相关业务处理,作废损毁的税控卡并出具《允许新购税控卡证明》。在税务机关采用税务管理卡读取发票明细数据之前,税控机具生产企业必须保证税控机具存储器内数据的安全。税控机具生产企业或服务商根据《允许新购税控卡证明》销售新税控卡给纳税人。纳税人持新税控卡、机器编号及原用户卡到税务机关办理新税控卡的初始化业务。之后,纳税人使用新税控卡和原用户卡再次对原税控机具进行初始化,此过程中税控机具生产企业必须保证税控机具存储器内数据与税控卡和用户卡内数据的一致性、完整性和正确性。其间发生的费用问题,根据相关服务条款由税控机具生产企业或服务商与纳税人协商解决。

2.在税控机具初始化之前,税控卡损毁,税控机具生产企业或服务商判断为税控卡损坏不可修复,纳税人需要补税控卡,税控机具生产企业或服务商应出具《税控卡损坏证明》、《税控机具未初始化证明》,纳税人携带税控机具、《税控卡损坏证明》、《税控机具未初始化证明》、用户卡及其他基本材料向税务机关申请补卡。经税务机关核实批准后,办理相关业务并作废损毁的税控卡,并由税务机关出具《允许新购税控卡证明》。税控机具生产企业或服务商依据纳税人提交的《允许新购税控卡证明》销售新税控卡给纳税人。纳税人持新税控卡、机器编号、用户卡及其他基本材料到税务机关进行新税控卡初始化。之后,纳税人使用新税控卡和原用户卡对原税控机具进行初始化,此过程中税控机具生产企业必须保证税控机具存储器内数据与税控卡和用户卡内数据的一致性、完整性和正确性。其间发生的费用问题,根据相关服务条款由税控机具生产企业或服务商与纳税人协商解决。

(六)税控卡丢失处理流程

1.在税控机具使用过程中,若税控卡丢失,需要进行补卡时,纳税人需携带税控机具、用户卡、该机剩余发票及其他基本材料向税务机关申请补卡。经税务机关核实批准后,税务机关用税务管理卡读取税控机具内的发票明细数据,进行发票缴销及数据申报等相关业务处理,作废丢失的税控卡并出具《允许新购税控卡证明》。在税务机关采用税务管理卡读取发票明细数据之前,税控机具生产企业必须保证税控机具存储器内数据的安全。税控机具生产企业或服务商根据《允许新购税控卡证明》销售新税控卡给纳税人。纳税人持新税控卡、机器编号及用户卡到税务机关办理新税控卡的初始化业务。之后,纳税人使用新税控卡和原用户卡再次对原税控机具进行初始化,此过程中税控机具生产企业必须保证税控机具存储器内数据与税控卡和用户卡内数据的一致性、完整性和正确性。

2.在税控机具初始化之前,若税控卡丢失,纳税人需要进行补卡时,税控机具生产企业或服务商应出具《税控机具未初始化证明》,纳税人携带税控机具、《税控机具未初始化证明》、用户卡及其他基本材料向税务机关申请补卡。经税务机关核实批准后,办理相关业务并作废丢失的税控卡,并由税务机关出具《允许新购税控卡证明》,税控机具生产企业或服务商依据纳税人提交的《允许新购税控卡证明》销售新税控卡给纳税人。纳税人持新税控卡、机器编号及用户卡到税务机关进行新税控卡初始化。之后,纳税人使用新税控卡和原用户卡对原税控机具进行初始化,此过程中税控机具生产企业必须保证税控机具存储器内数据与税控卡和用户卡内数据的一致性、完整性和正确性。

(七)税控卡注销处理流程。纳税人注销税控卡,应携带税控机具、税控卡、用户卡、剩余发票及其他相关材料向税务机关申请注销。经税务机关核实批准,注销税控卡。注销时,税务机关应用税务管理卡读取税控机具内的发票明细数据,进行发票缴销及数据申报等相关业务处理。税控机具必须保证其存储器内数据的安全。如果该税控机具将来再次投入使用,按新购税控机具的管理流程执行。

(八)税控卡PIN码锁死处理流程。如果税控机具不能正常使用,税控机具生产企业或服务商判断为税控卡PIN码锁死问题,应出具税控卡PIN码锁死证明。纳税人持税控卡、税控卡PIN码锁死证明及其他基本资料到当地税务机关,由税务机关解锁,如果解锁不成功,纳税人应补办新税控卡。处理流程与税控卡损毁处理流程相同。

(九)用户卡丢失损毁处理流程。因用户卡损坏、丢失,纳税人需要补办用户卡时,应从税控机具生产企业或服务商处购买合格用户卡,携带新用户卡、未分发的纸质发票及税务登记证等相关证件,到税务机关办理补卡手续并缴销未分发的发票。税务机关通过系统对原用户卡作丢失损毁处理并对新用户卡进行初始化。如果原用户卡的发票信息已全部分发,则不必缴销纸质发票,直接补卡。其间发生的费用问题,根据相关服务条款由税控机具生产企业或服务商与纳税人协商解决。

(十)税控卡、用户卡丢失损毁处理流程。按照上述流程,先处理税控卡,再处理用户卡。

(十一)若税控机具损坏,则该机具使用的税控卡按税控卡损毁处理。

特此公告。

附件:1.税控收款机税控IC卡灌装、初始化及正常使用工作流程图

2.税控IC卡灌装程序

|

|

|

|

发文单位:国家税务总局