国家税务总局关于做好增值税普通发票一窗式票表比对准备工作的通知

国税发〔2005〕141号

全文废止 发文日期:2005-09-08

注释:

全文废止。参见《国家税务总局关于印发<增值税纳税申报比对管理操作规程(试行)>的通知》)(税总发〔2017〕124号)。

各省、自治区、直辖市和计划单列市国家税务局:

为加强增值税征收管理,总局决定除商业零售以外的增值税一般纳税人将通过防伪税控系统开具增值税普通发票,商业零售增值税一般纳税人和小规模纳税人使用税控收款机开具普通发票,增值税普通发票将实行“一窗式”票表比对。为满足增值税普通发票“一窗式”管理,总局重新修订了增值税小规模纳税人申报表(详见附件1),同时制定了《增值税普通发票“一窗式”票表比对相关事项》(详见附件2),现印发给你们。

为实现增值税普通发票“一窗式”票表比对功能,总局正在抓紧进行综合征管软件、防伪税控系统和税控收款机管理系统的修改完善工作,并将统一组织实施软件升级工作。凡自行开发税收征管软件的地区,应根据以上要求制定相应的技术实现方案,积极稳妥地做好增值税普通发票“一窗式”票表比对运行前的各项准备工作。如发现问题,及时向总局报告。

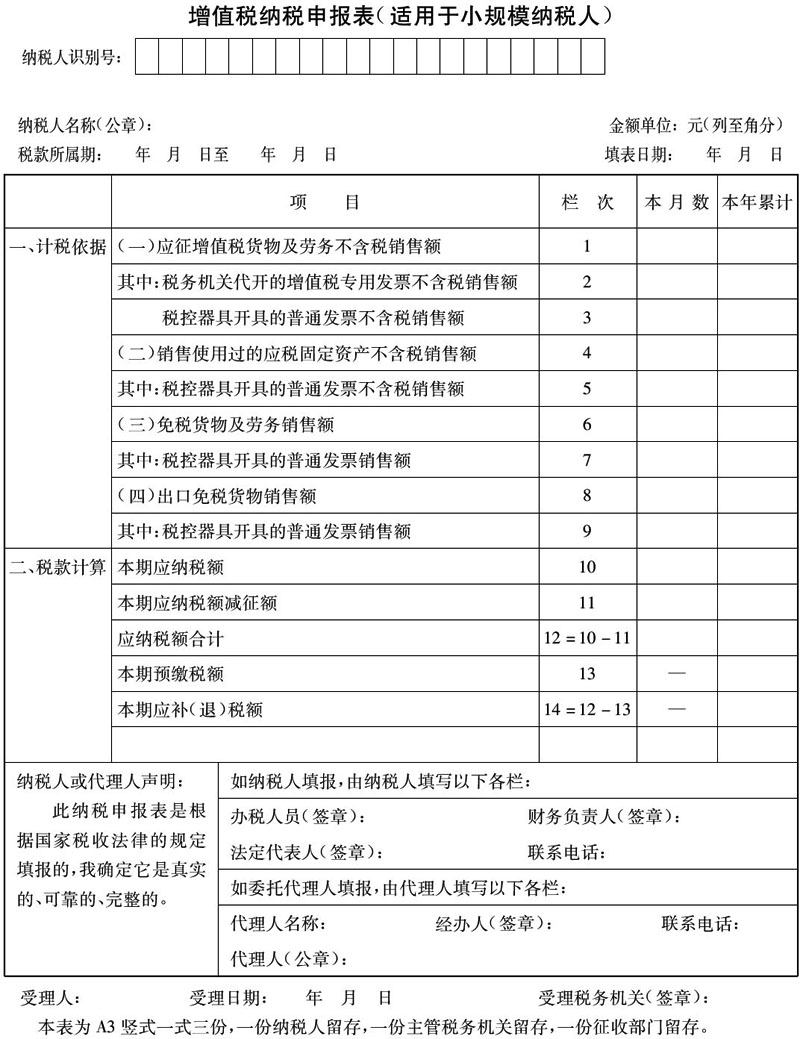

附件:1.增值税纳税申报表(适用于小规模纳税人)

2.增值税普通发票“一窗式”票表比对相关事项

附件1:

|

填表说明

一、本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。纳税人销售使用过的固定资产、销售免税货物或提供免税劳务的,也使用本表。

二、具体项目填写说明:

(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(三)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(四)本表第1项“应征增值税货物及劳务不含税销售额”栏数据,填写应征增值税货物及劳务的不含税销售额,不包含销售使用过的固定资产应征增值税的不含税销售额、免税货物及劳务销售额、出口免税货物销售额、稽查查补销售额。

(五)本表第2项“税务机关代开的增值税专用发票不含税销售额”栏数据,填写税务机关代开的增值税专用发票的销售额合计。

(六)本表第3项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的应征增值税货物及劳务的普通发票金额换算的不含税销售额。

(七)本表第4项“销售使用过的应税固定资产不含税销售额”栏数据,填写销售使用过的、固定资产目录中所列的、售价超过原值的应按照4%征收率减半征收增值税的应税固定资产的不含税销售额。

(八)本表第5项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的销售使用过的应税固定资产的普通发票金额换算的不含税销售额。

(九)本表第6项“免税货物及劳务销售额”栏数据,填写销售免征增值税货物及劳务的销售额,包括销售使用过的、固定资产目录中所列的、售价未超过原值的固定资产的销售额。

(十)本表第7项“税控器具开具的普通发票销售额”栏数据,填写税控器具开具的销售免征增值税货物及劳务的普通发票金额。

(十一)本表第8项“出口免税货物销售额”栏数据,填写出口免税货物的销售额。

(十二)本表第9项“税控器具开具的普通发票销售额”栏数据,填写税控器具开具的出口免税货物的普通发票金额。

(十三)本表第10项“本期应纳税额”栏数据,填写本期按征收率计算缴纳的应纳税额。

(十四)本表第11项“本期应纳税额减征额”栏数据,填写数据是根据相关的增值税优惠政策计算的应纳税额减征额。

(十五)本表第13项“本期预缴税额”栏数据,填写纳税人本期预缴的增值税额,但不包括稽查补缴的应纳增值税额。

附件2:

增值税普通发票“一窗式”票表比对相关事项

一、利用防伪税控系统开具普通发票的“一窗式”票表比对内容

用防伪税控报税系统采集的普通发票金额、税额汇总数与《增值税纳税申报表附列资料(表一)》中第3、10、16栏“小计”项合计的销售额、税额数据比对,二者的逻辑关系必须相等。

二、利用税控收款机开具普通发票的“一窗式”票表比对内容

(一)一般纳税人

1.申报表不含税销售额还原为含税销售额

(1)《增值税纳税申报表附列资料(表一)》中第3栏“17%税率”的“销售额”乘以(1+17%),还原为含税销售额;

(2)将《增值税纳税申报表附列资料(表一)》中第3栏“13%税率”的“销售额”乘以(1+13%),还原为含税销售额;

(3)将《增值税纳税申报表附列资料(表一)》中第3栏“应税劳务”的“销售额”乘以(1+17%),还原为含税销售额;

(4)将《增值税纳税申报表附列资料(表一)》中第10栏“6%征收率”的“销售额”乘以(1+6%),还原为含税销售额;

(5)将《增值税纳税申报表附列资料(表一)》中第10栏“4%征收率”的“销售额”乘以(1+4%),还原为含税销售额。

2.“一窗式”比对内容

用税控收款机管理系统采集的普通发票实际开票金额(正常票金额-退票金额,下同)与上述还原含税销售额加上《增值税纳税申报表附列资料(表一)》第16栏“小计”项的销售额之和比对,二者的逻辑关系必须相等。

(二)小规模纳税人

1.申报表不含税销售额还原为含税销售额

(1)将《增值税纳税申报表(适用于小规模纳税人)》第3栏“本月数”的不含税销售额乘以(1+征收率),还原为含税销售额;

(2)将《增值税纳税申报表(适用于小规模纳税人)》第5栏“本月数”的不含税销售额乘以(1+征收率),还原为含税销售额。

2.“一窗式”比对内容

用税控收款机管理系统采集的普通发票实际开票金额与上述还原的含税销售额加上《增值税纳税申报表(适用于小规模纳税人)》中第7、9栏“本月数”之和比对,二者的逻辑关系必须相等。

三、增值税普通发票票表比对结果处理

对防伪税控系统开具增值税普通发票票表比对结果的处理,按照《国家税务总局关于印发〈增值税一般纳税人纳税申报“一窗式”管理操作规程〉的通知》(国税发〔2005〕61号)的规定处理;对税控收款机开具增值税普通发票票表比对的处理,总局将另行发文。

发文单位:国家税务局